Kapitel 5 |

Ralf Wagner Leitfaden

Volkswirtschaftslehre © 1996-2002 « AM 4 | Übersicht | PDF-Druckversion | Übungsaufgaben | AM 6 » |

|

| 5.

Angebotsanalyse II : Einfache Unternehmenstheorie |

||

| fixe

und variable Kosten, Durchschnittskosten

Break Even Point |

Um die im

Arbeitsmaterial 4 genannte Problemstellung zu lösen,

zeigt die sog. einfache Unternehmenstheorie, d.h.

eine Theorie unter einfachsten Bedingungen, zunächst ein

mal die Grundzusammenhänge auf, so zum Beispiel die

Gleichungen:

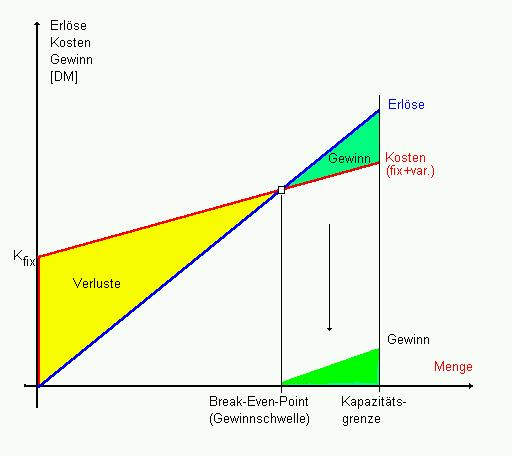

Die Kosten setzen sich aus den fixen Kosten, also den Kosten, die sich in einem bestimmten Stückzahlintervall nicht ändern, also fix sind, und den variablen Kosten, also den Kosten, die sich Abhängigkeit von der hergestellten Menge ändern, zusammen. Verteilt man diese Kosten auf die jeweils produzierte Stückzahl, erhält man die Durchschnitts- oder Stückkosten. Geht man weiterhin zunächst davon aus, daß sich die variablen Kosten linear mit der produzierten Menge erhöhen und die Marktpreise zunächst konstant bleiben, lassen sich die Grundzusammenhänge wie folgt darstellen: Ab einer bestimmten Menge arbeitet das Unternehmen bei gegebenen Preisen und Kosten mit Gewinn. Diese Menge wird Break-Even-Point (BEP) bzw. Gewinnschwelle genannt. Bei jeder weiteren produzierten und verkauften Einheit erzielt das Unternehmen Gewinn. Dieser ist bei einem linearen Kostenverlauf, den man im wesentlichen bei Massenproduktion vorfindet, an der Kapazitätsgrenze am größten. Das Ziel der Unternehmenstätigkeit, das Gewinnmaximum, ist dort erreicht. |

|

| Abb. 5-1: Kosten-Erlöse-Gewinn |  |

|

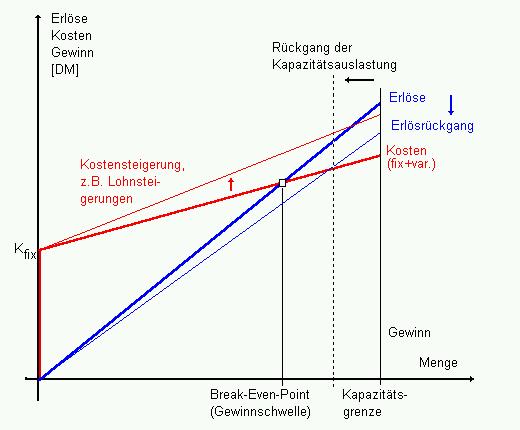

| Kapazitätsauslastung | Die das Unternehmen beeinflussenden Größen sind jedoch veränderlich, z.B. der Marktpreis, der z.B. in einer Wirtschaftskrise sinken kann, oder die abgesetzte Menge, die sich im Rückgang der Kapazitätsauslastung äußerst (vgl. Kapazitätsauslastung der deutschen Wirtschaft schwankt zwischen 75 und 85 Prozent). Auch die Kosten ändern sich, entweder durch die Kapital- bzw. die Materialkosten oder, wie hier dargestellt, die Lohnkosten. | |

| Abb. 5-2: Veränderungen des BEP |  |

|

| Related Links | Zu diesem Abschnitt wird ein Planspiel zur "Unternehmensgründung im Umweltbereich" durchgeführt |

|

« AM 4 | Übersicht | PDF-Druckversion | Übungsaufgaben | AM 6 » |